Börs upp och ränta ner

Börsen har stigit och Riksbanken har sänkt räntan för första gången sedan 2014. På kapitalmarknaden är det goda tider trots svag tillväxt och stigande arbetslöshet.

I samband med uppdaterade prognoser förklarade finansminister Elisabeth Svantesson den 24 juni inflationen som bekämpad. Hon presenterade samtidigt uppdaterade prognoser med en högre tillväxt och lägre inflation i Sverige för det närmsta året. Onekligen goda besked men inget som kom som en överraskning, inte minst för finansmarknaderna som till stor del redan har diskonterat just detta scenario.

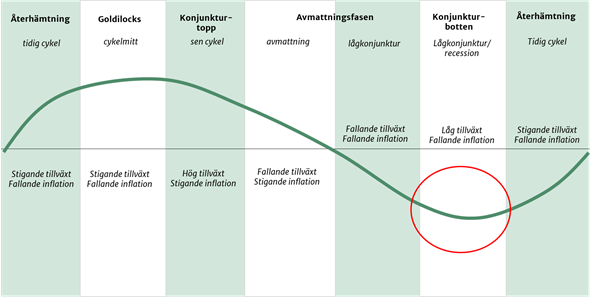

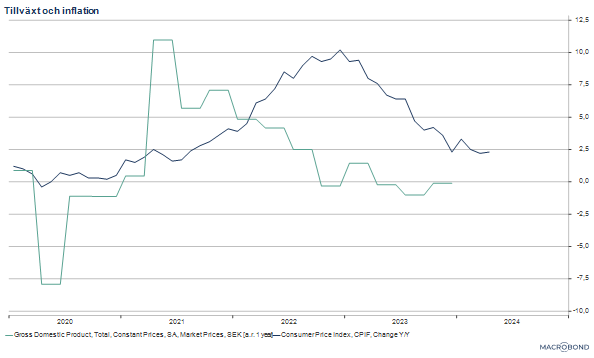

Förväntningarna är idag att tillväxten nu efter en svag period återigen vänder upp och att inflationen fortsätter att falla ner mot (vissa bedömare säger till med faller under) inflationsmålet. Hur det går med detta kommer vi få se men skulle det bli fallet så följer det väldigt väl det vanliga konjunkturmönstret. I figurerna nedan visar vi en schematisk bild över konjunktursvängningar och under det de faktiska tillväxt- och inflationsutfallen.

mellanrum

Börsen fortsatt stark med stigande värderingar

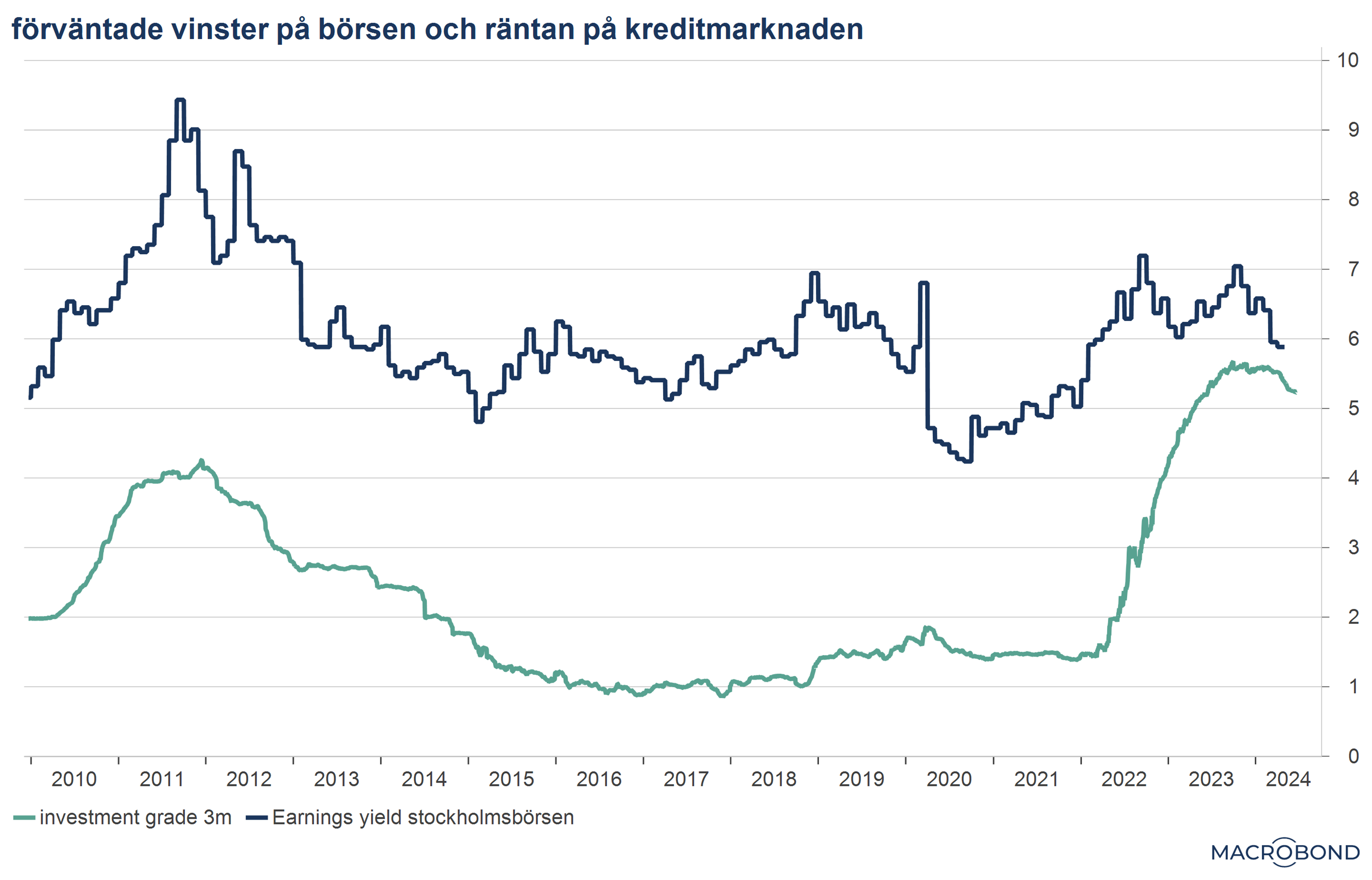

Stockholmsbörsen har stigit med knappt tio procent under det första halvåret, investment grade företagsobligationer har avkastat 3-4 procent beroende på löptid och fastighetsmarknaden har återigen kommit igång vilket har gett skjuts till även fastighetsaktier på börsen. Läs mer om detta i våra fördjupningsartiklar. Med stigande förväntningar som drivkraft till tillgångspriser har även värderingarna gått upp. Bågen har börjats spänna hårdare och marknaden har tagit ut vinstförbättringar som vi ännu inte har sett materialiseras i samma utsträckning.

Detta gäller framför allt aktiemarknaden där det genomsnittliga p/e-talet som mäter förväntad vinst i förhållande till aktiekurs nu har stigit till ungefär 17 för Stockholmsbörsen. Även obligationsmarknaden har tagit höjd för lägre upplåningskostnader med räntenivåer med längre löptider som sedan en tid tillbaka är klart lägre än räntor med kort löptid, vad vi kallar en negativ avkastningskurva.

Obligationer ett attraktivt alternativ

Ett genomsnittligt kreditpåslag för kreditvärdiga företagsobligationer med rörlig ränta (investment grade) är cirka 100 baspunkter. Om vi jämför det med det inverterade p/e-talet som mäter hur stor vinsten förväntas vara i förhållande till priset man får betala för detta kan vi se att skillnaden har krympt ihop till rekordlåga nivåer. Ränteplaceringar är attraktiva i förhållande till börsen och det är nu inte bara det högre ränteläget som är drivkraften bakom detta utan under inledningen av året kan vi även se att värderingen på börsen stiger och minskar gapet.

Supervalåret fortsätter

Inför 2024 var det förutom krig, geopolitik och inflationsbekämpning framför allt alla politiska val som var i fokus. 2024 benämns supervalåret. Det på många sätt mest betydelsefulla valet, det amerikanska presidentvalet, ligger framför oss men även det första halvåret har varit händelserikt. Året inleddes med att Taiwan återvalde det kinakritiska regeringspartiet DPP och i Asien har vi även sett världens största demokrati Indien återvälja sittande regeringsparti BJP och därmed säkra president Modis fortsatta styre. I Europa har vi haft val till Europaparlamentet där resultatet fick president Macron att utlysa nyval i Frankrike. Även den brittiska premiärministern Sunak har utlyst nyval.

Att dra slutsatser från politiska skeenden vad gäller finansmarknaden är oftast vanskligt. En sak som brukar vara entydigt negativt är dock den osäkerhet som kan spridas vilket blev tydligt i Frankrike där börsen föll närmare tio procent efter det att nyvalet utlystes.

Läs fler av våra kommentarer om marknadsläget för kvartal 2 2024

Kontaktperson

Johan Eliæson

Kunder och strategi

E-post:

johan.eliaeson@kammarkollegiet.se

Telefon:

08-700 06 61