Riskaptiten ökar på svensk fastighetsmarknad

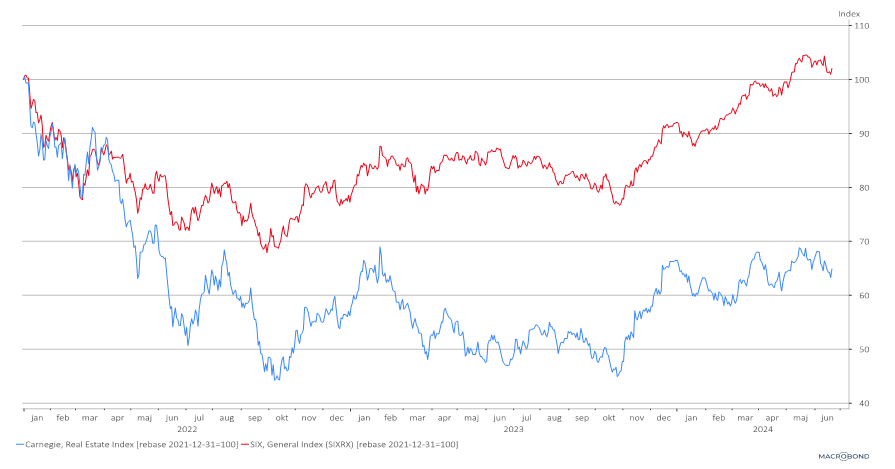

Sedan nollränteperiodens slut har fastighetsaktier som är den mest räntekänsliga sektorn på börsen haft en svag utveckling jämfört med börsen. Under 2024 har långa räntor stigit något, drivet av ränteutvecklingen i USA samtidigt som värderingarna (mätt som kursmultiplar) varit ansträngda efter den kraftiga kursuppgången mot slutet på föregående år. Vår bedömning är att förutsättningarna, trots allt, ser långsiktigt goda ut för fastighetsaktier och därmed Slottet.

Fastighetsaktieindex och svensk börs, från 31 december 2021

Såväl makro- som mikrorelaterade fundamentala faktorer talar i nuläget för att fastigheter generellt och fastighetsaktier i synnerhet går mot en ljus framtid. För det första finns det goda utsikter för lägre räntor, men det gäller i synnerhet kortare räntor eftersom långa räntor till stor del redan diskonterat kommande räntesänkningar. För det andra, en lägre räntenivå talar för att vi har sett slutet på perioden med värdefall dvs avkastningskraven har stabiliserats något vi inte anser vara prissatt i dagens aktiekurser. För det tredje är marknaden för obligationsfinansiering vidöppen igen efter några år av torka. Investerares riskaptit att placera i fastighetsobligationer har ökat i takt med att tidigare osäkerhet kring refinansiering minskat markant senaste dryga halvåret.

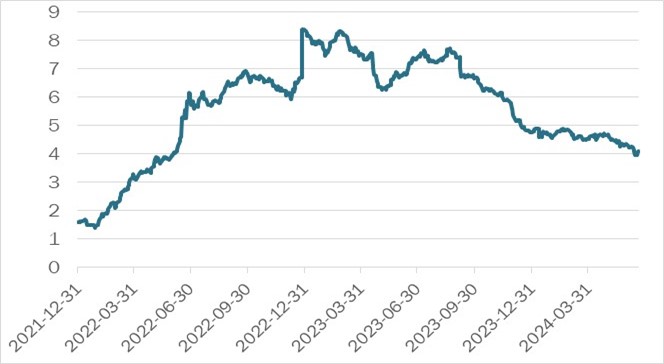

Finansieringskostnaderna minskar

I grafen nedan visar vi finansieringskostnaden för Castellum (stort bolag med god kreditvärdighet, BBB). Finansieringskostnaden har fallit från ca sju till fyra procent under senaste året. Bilden är liknande för de flesta bolag i sektorn. Som en konsekvens av minskad osäkerhet kring fastigheter, svag generell kredittillväxt och större intresse för att finansiera sig utanför bank, har även bankernas räntepåslag minskat. Sammantaget betyder det lägre framtida refinansieringskostnader för bolagen.

Finansieringskostnad för Castellum på 3 år sedan 31 december 2021

I samband med den stora ränteuppgången 2022-23 fick förtroendet för svenska fastighetsbolag sig en rejäl törn i och med att de uppenbarligen haft för kort räntebindningstid utifrån ett riskperspektiv. De operativa resultaten (driftnettot) fortsatte att utvecklas väl men finansnettot (stigande räntekostnader) försämrades och fallande marknadsvärden satte press på balansräkningen. Fastighetsbolagen fick alltså en dubbelsmäll av stigande räntekostnader och samtidigt fallande marknadsvärden.

Den senaste rapportperioden visar att den tidigare oron för det genomsnittliga noterade fastighetsbolaget har minskat betydligt. Vissa svaghetstecken kan ses på Stockholms kontorsmarknad, men i övrigt syns inga tecken på några större förändringar i vakansgrader som kan äventyra det operativa resultatet. Branschen fortsätter också att struktureras om, med fortlöpande strukturaffärer där bolag med stark balansräkning tar över bolag med svag balansräkning, nyemissioner (för tillväxt) samt även en börsintroduktion (Prisma Properties). Sammantaget visar detta att riskaptiten återvänt på fastighetsmarknaden.

Värderingar varierar

Värt att notera är att värderingarna (mätt som vinstmultiplar) är något högre än historiskt genomsnitt. Än viktigare kanske är att förutsättningarna för de olika bolagen skiljer sig markant, vilket syns tydligt om vi analyserar balansräkning och lånekostnader. De med stark balansräkning har stora expansionsmöjligheter medan de med svagare balansräkning får agera mer defensivt och har fortsatt behov av att sälja fastigheter eller stärka balansräkningen på annat sätt. Detta återspeglas tydligt i skillnader i hur substansvärden värderas. Den genomsnittliga rabatten är idag är ca 12 procent. Sagax (logistik) värderas till en premie på närmare 130 procent medan K2A (bostäder) värderas samtidigt till en rabatt på närmare 80 procent dvs det är mycket stora skillnader i värdering.

Givet att den långsiktiga räntenivån förblir som idag eller möjligtvis sjunker är det rimligt att vara långsiktigt positiv för fastighetsaktier. Detta gäller särskilt för bolag som har en god balansräkning och primärt verkar inom segmenten med högst fastighetsyield utan större vakansrisker som till exempel logistik, defensiv handel och industrifastigheter. I viss mån har även hyresfastigheter blivit intressanta eftersom risken för potentiella värdetapp minskat då räntor generellt är på nedgång samtidigt som bolagens sannolikt kan höja hyror något mer än inflation.

Text

Läs fler av våra kommentarer om marknadsläget för kvartal 2 2024

Kontaktperson

Johan Eliæson

Kunder och strategi

E-post:

johan.eliaeson@kammarkollegiet.se

Telefon:

08-700 06 61