Kreditmarknaden är öppen igen

Första halvåret 2024 har präglats av att primärmarknaden åter har kommit igång på allvar. Fastighetsbolagen har ånyo börjat finansiera sig på obligationsmarknaden, efter att ha varit hänvisade till bankerna sedan ränteuppgångens början.

Emitterade volymer är så här långt under året nästan i paritet med rekordåret 2021 och är 40% högre än 2023. Även för ”icke-finansiella” företag har aktiviteten på primärmarknaden varit hög. Den ökade upplåningen kommer i kölvattnet av att kreditspreadar kontinuerligt har sjunkit under året.

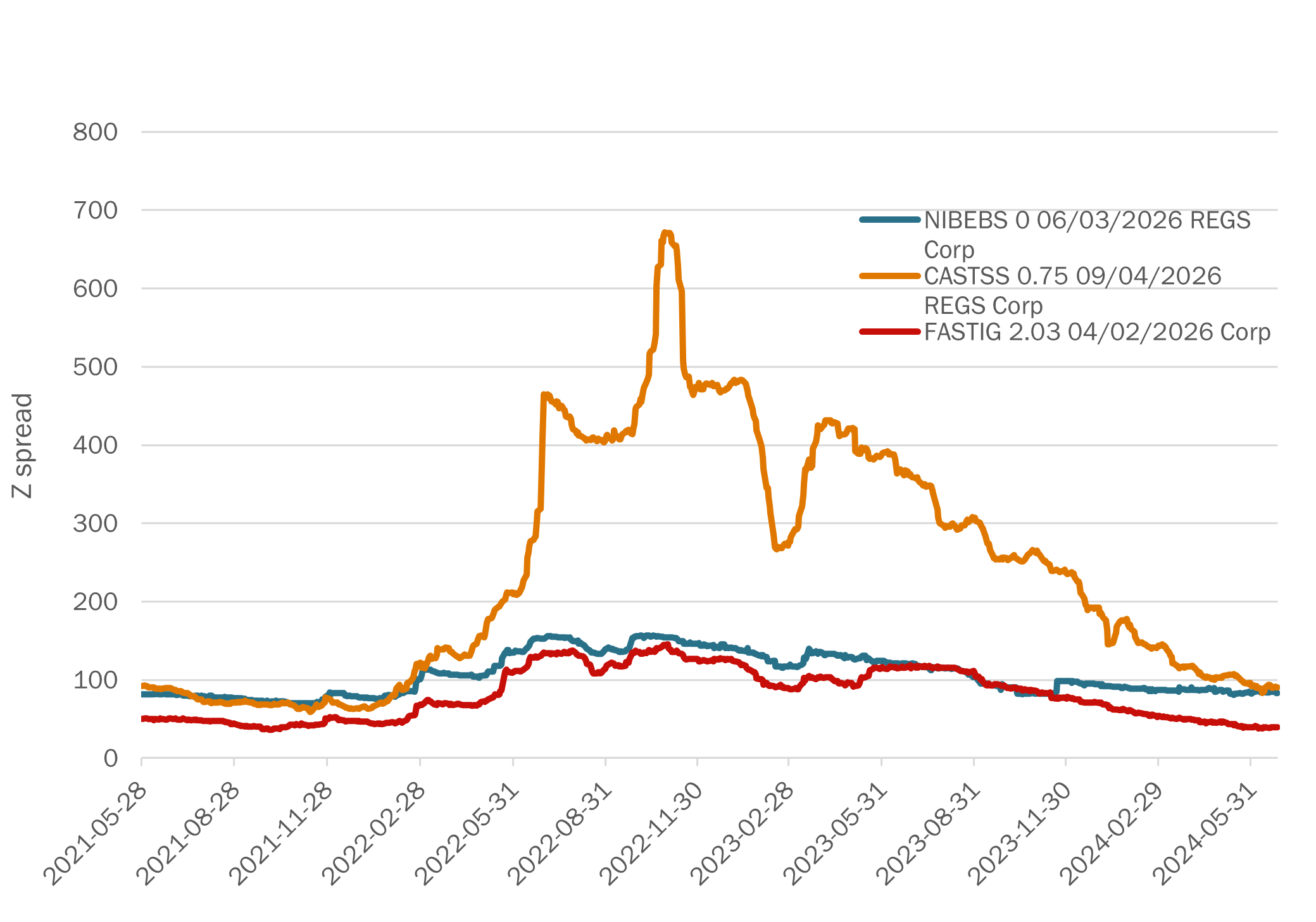

Som figuren ovan visar så gick kreditspreadarna isär på ett dramatiskt vis när räntorna började stiga i början av 2022. Med stigande räntor råkade fastighetsbolagen ut för dubbla motgångar. Högre räntor sänker värdena på fastigheterna. Samtidigt har fastighetsbolag oftast en hög belåningsgrad och den högre räntan ökade finansieringskostnaderna. Dessa faktorer pressade fastighetsbolagen och riskpremierna ökade kraftigt. När nu ränteuppgången verkar ha toppat, Riksbanken har gjort en första sänkning och hyrorna har kommit upp så ser det ljusare ut för de flesta fastighetsbolag. Kreditspreadarna har då fallit tillbaka igen.

Samtidigt är det nuvarande ränteläget fortfarande utmanande för flera bolag. För att dessa bolag ska få tillbaka eller bibehålla en god lönsamhet så krävs det antingen att räntan sjunker ytterligare eller att balansräkningen stärks genom tillgångsförsäljningar eller nyemissioner. En lärdom efter de senaste årens inflation och ränteturbulens är att ett fastighetsbolag är, likt en bank, mycket beroende av långivarnas förtroende.

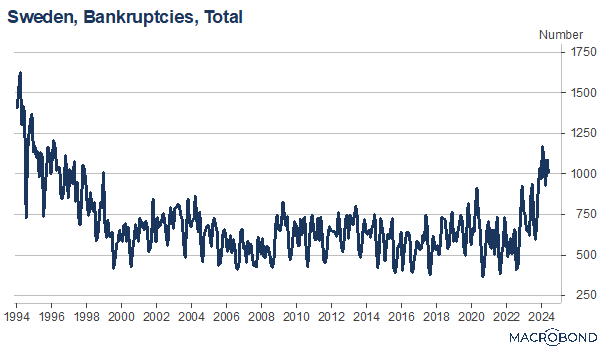

Konkurser fortsätter att öka

Under våren har antalet konkurser fortsatt att öka. De är inte bara koncentrerade till bygg, restaurang och bilhandeln, som brukar vara först ut att få problem när konjunkturen viker, utan nu har konkurserna börjat slå bredare. Denna utveckling står i kontrast med de fortsatt blygsamma kreditförluster som storbankerna rapporterade för det första kvartalet. Hos vissa mindre så kallade nischbanker såg vi dock exempel på stigande kreditförluster, om än inte på en alarmerande hög nivå.

Ser man till företagens investeringar är de fortsatt på en låg nivå vilket också återspeglas i att företagens efterfrågan på banklån är relativt liten. Bankernas rapporterade lånetillväxt till icke-finansiella företag har varit svagt negativ under de senaste månaderna.

Ska vi våga oss på att vara framåtblickande så ser vi att det finns utrymme för korta räntor att komma ner mer. Detta leder, allt annat lika, till att konjunkturen bör kunna få lite stöd vilket gör oss försiktigt positiva. Samtidigt ser vi att det fortfarande finns en hel del orosmoln kvar. Vi bedömer att marknaden i alltför hög grad har prisat bort risken för bakslag och olika negativa scenarier. Vi strävar därför att bibehålla den risknivå vi ligger på idag. Samtidigt försöker vi att vara selektiva och ta risk där vi får betalt. Vi strävar också efter att hantera risktagandet genom en hög grad av diversifiering.

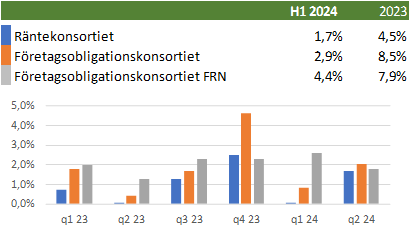

Text

Läs fler av våra kommentarer om marknadsläget för kvartal 2 2024

Kontaktperson

Johan Eliæson

Kunder och strategi

E-post:

johan.eliaeson@kammarkollegiet.se

Telefon:

08-700 06 61