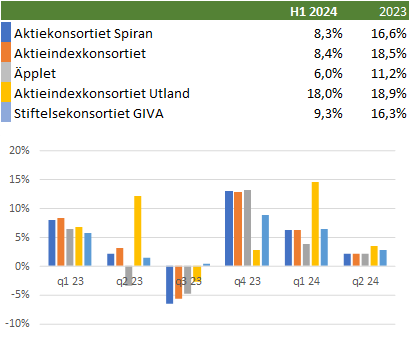

Fortsatt stark utveckling

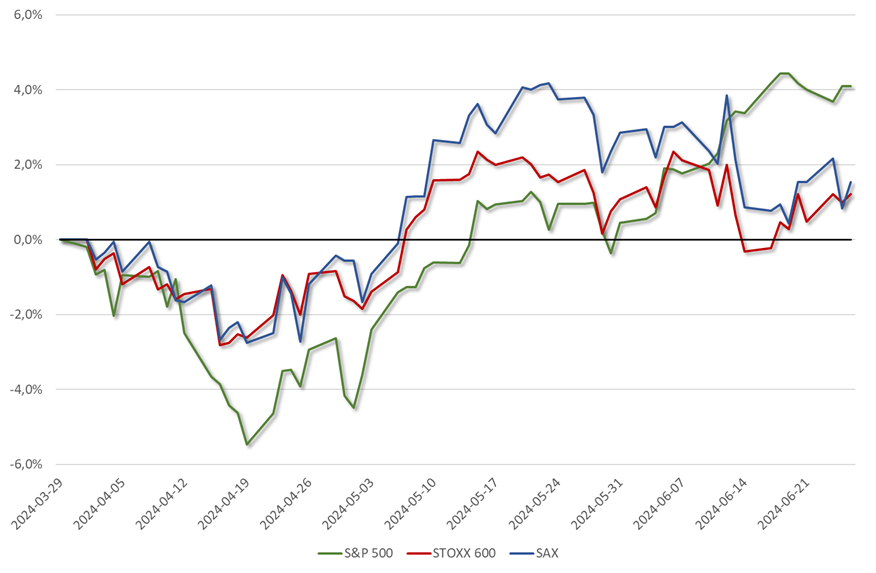

Utvecklingen på världens börser har varit något mer volatil under andra kvartalet. Detta till trots har vi fått se nya högsta nivåer och första halvåret summerar till tvåsiffriga uppgångar trots en lite svagare avslutning i Europa.

April – rekyl neråt

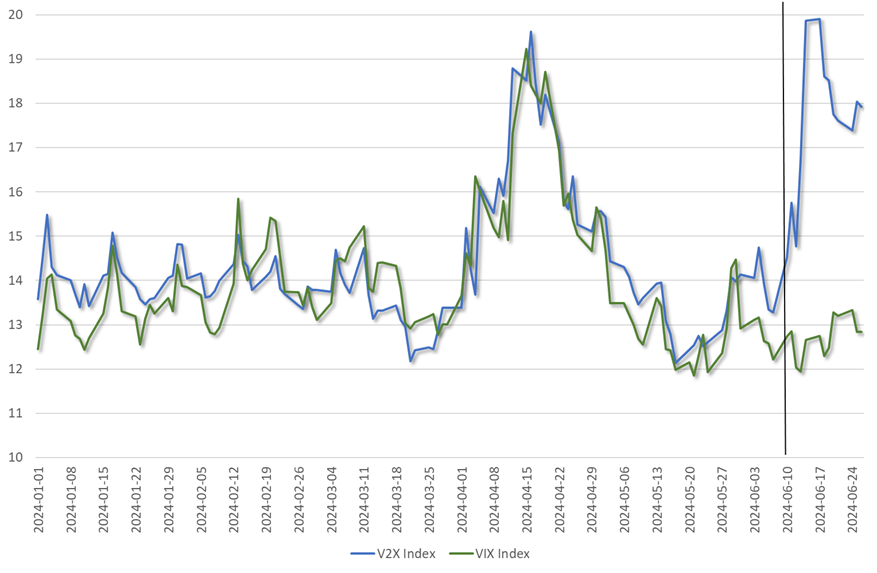

Efter ett starkt första kvartal inledde världens börser det andra kvartalet med ett tydligt sämre investerarsentiment. En högre inflationssiffra än väntat i USA för mars månad drog med sig räntorna uppåt och fick världens börser på fall. I mitten av månaden förstärktes nedgången ytterligare efter att Iran attackerat Israel. VIX index, ett mått på investerares riskaptit, noterade nytt årshögsta och oljepriset steg till följd av den ökade geopolitiska oron. Europeiska börser klarade generellt sett nedgången bättre än de amerikanska med en nedgång om cirka 2,5 procent, vilket kan jämföras med amerikanska börser som var ner cirka 4-5 procent. I Asien var utvecklingen bland index mer blandad.

Under slutet av månaden återhämtade sig världens börser till följd av en starkare rapportperiod där såväl amerikanska som europeiska bolag rapporterade ett bättre första kvartal än väntat. Breda S&P 500 samt STOXX Europe 600, ett brett index på europeiska small, mid och large caps, rapporterade vinster som kom in cirka 8% bättre än marknadens förväntan. En tydlig skillnad mellan regionerna är att såväl försäljnings- (+4%) som vinsttillväxten (+8%) fortsätter att vara positiv i USA medan den är fallande i Europa, där motsvarande siffror är -5 % samt -6 %. Ser vi till de nordiska börserna, mätt som Bloomberg Nordic Large & Midcap Index, så kom vinsterna in cirka 5% över förväntan, något svagare än sina europeiska motparter, däremot stack vinsttillväxten ut positivt med en tillväxt kring +1%.

Maj - All Time High i USA

Återhämtningen fortsatte in i maj förstärkt av uttalanden från amerikanska FED om att nästa förväntade steg sannolikt är en räntesänkning, svagare arbetsmarknadsstatistik samt det faktum att ledande ekonomiska indikatorer i form av ISM pekade fortsatt mot en ekonomisk mjuklandning. Den 15e maj noterade SP 500 nytt all time high när den passerade 5 300 nivån och hela fallet

från april var därmed inhämtat. Därifrån handlades både amerikanska och europeiska börser mer eller mindre i sidled. Vid månadens slut summerades S&P 500 uppgång till cirka 5%. Stoxx 600 var upp cirka 3,5% medan Stockholmsbörsen stängde upp 3,8%.

Juni - Macron sänke i Europa

Under juni utvecklades europeiska börser klart sämre än dess amerikanska motparter. I USA kom inflationen in under förväntan vilket gav fortsatt stöd till aktiekurserna. I Europa var utveckling motsatt efter det att Emmanuel Macron

utropat nyval i Frankrike efter ett stort tapp i EU-valet. Detta fick volatiliteten att komma tillbaka kraftigt i den europeiska marknaden. V2X Index, ett mått på volatiliteten i Euro Stoxx 50, steg med hela 50% medan VIX index höll sig relativt oförändrat, ett tecken på att oron inte spridit sig utanför Europas gränser.

Under månaden fortsatte S&P 500 att slå nya rekord och i mitten av månaden passerade Nvidias börsvärde, med sitt AI-chipp, både Microsoft och Apple och tog över förstaplatsen som det bolag med högst bolagsvärde i världen. I slutet av månaden har det dock blossat upp oro kring bredden i uppgången i S&P 500. Indexet är i skrivande stund upp cirka 14,6% under året medan dess likaviktade motpart ”endast” är upp 4,3%. Av detta står ”Magnificent 5”, bestående av Microsoft, Nvidia, Alphabet, Amazon och Meta, för 60% av uppgången. Detta kombinerat med relativt höga värderingar, överköpta förhållanden samt fortsatta makro- och geopolitiska risker framöver har fått många investerare att hissa varningsflagg för den kommande delen av året. Under slutet av månaden hämtade de europeiska börserna in en del av tappet till följd av den politiska oron, dock inte tillräckligt för att komma upp i samma nivå som de amerikanska. Totalt summeras uppgången under juni månad i S&P 500 till 3,6 procent, vilket överstiger både europeiska STOXX600 och Stockholmsbörsen vars utveckling summerar till -1,1 respektive -1,6 procent.

Text

Läs fler av våra kommentarer om marknadsläget för kvartal 2 2024

Kontaktperson

Johan Eliæson

Kunder och strategi

E-post:

johan.eliaeson@kammarkollegiet.se

Telefon:

08-700 06 61